Le financement, un monde obscure avec ses règles!

#3 Le coté obscure de la force...

Hello 👋

Bienvenue dans cette édition #3 de Marlène Griessinger ! On est désormais 840 abonnés à la newsletter.

Que tu sois là depuis le début, ou que tu viennes de me découvrir, merci à tous de me lire ❤️.

Si ce n’est pas déjà fait, tu peux aussi :

Booker 1 heure de conseil avec moi quand tu veux

Découvrir mes services de coaching

Te rendre visible en sponsorisant cette newsletter

Te rendre visible en sponsorisant “les jeudis de l’immobilier”

Lire toutes les éditions précédentes

S’inscrire au prochain Jeudi de L’immo sur Paris (jeudi 12 octobre) 2023

Au programme

Pourquoi je-suis devenue courtier?

Oh là! l’envers du décor n’est pas rose

J’ai démocratisé les banques foncières

Le financement

La mise à nue

Exemple de financement

Conclusion

1/POURQUOI JE SUIS DEVENUE COURTIER…

Comme tu le sais ou pas, je n’ai pas toujours été “Courtier”, je me suis intéressée à ce métier par intérêt. Pas pour le TIENS non, mais le MIENS.

Et parce que j’aime me lancer des défis toujours plus fous comme voler en ULM alors que j’ai un vertige de dingue. Je me suis lancé le défi de devenir Courtier. Tu me diras que passer un diplôme n’est pas un exploit extraordinaire.

Dis-toi, ce qui paraît être tout simple pour certain peut-être bien plus compliqué pour d’autres. Surtout pour ce métier de chiffres et d’analyse, oui je suis dyslexique et plus particulièrement avec les chiffres.

C’est un contrôle sur moi-même permanent.

J’ai obtenu mon ORIAS en 4 mois avec la moyenne de 98.86%. J’étais vraiment fier de moi, chaque victoire te génère une sensation de bonheur et de satisfaction, ce qui te met le mindset au plus haut pour aller décrocher la lune.

J’allais en avoir besoin.

Je n’arrivais plus à me faire financer !!!

Il est humain, de chercher des solutions quand on n’arrive pas à ses fins. Non ?

En tout cas pour moi c’est une évidence! Je n’arrive pas à me dire que c’est fini tant que je n’ai pas tout essayé.

Quand je suis arrivée au constat que plus aucune banque ne voulait me financer (chacune avait leurs propres raisons), je me suis dit qu’en étant courtier je trouverais des solutions.

2/Oh là !!!

Comme dans tout métier, lorsqu’on est fraîchement sortie des bancs de l’école, on est capable de belles théories mais la pratique c’est une autre paire de manches.

Un courtier fraîchement diplômé c’est pareil, il est capable de t’expliquer les lois immobilières, les articles sur les assurances, mais il est incapable de te calculer une enveloppe de financement ni même un endettement s’il n’est pas accompagné !!!

L’examen ne nous prépare pas à l’exercice de la fonction mais nous autorise à exercer… (tu vois la nuance à méditer…).

En ce qui concerne les banques, les courtiers sont tous formatés sur les banques qui ont les mêmes normes et qui sont celles que Monsieur et Madame tout le monde. La différence est dans la technique du montage du dossier et la connaissance de ses normes bancaires.

En revanche le Courtier connaît les particularités de chacune d'entre elles et il te fait gagner du temps et de l’argent grâce à ses partenaires privilégiés.

Je suis tombée de haut et j’en étais au même point.

Après plusieurs mois à bûcher sur mon examen, à espérer trouver le graal grâce à mon diplôme, j’en étais au même point.

Avec ma certification en poche (ORIAS) j’ai élargi mon champ d’investigations et je me suis intéressée à ce que je vais appeler le “off market” du financement.

Les banques qui sont inaccessibles au public et ouvertes à très peu de spécialistes du financement. tu sais quoi, j’y avais accès grâce à mon ticket d’or.

Mon conseil : Lorsque tu recherche un courtier contrôle bien qu’il est spécialisé dans l’immobilier d’investissement et non généraliste. Lorsque l’on divorce, on prend un avocat des familles et non pas un avocat fiscaliste, là c’est pareil.

Puis le COVID m’a sauvé.

Grâce au covid j’ai développé plus rapidement mes partenariats, j’ai communiqué sur les réseaux sociaux (chose que je ne faisais que très rarement), j’ai développé mes compétences, mes outils de travail et j’ai fait connaître mon offre qui devenait ouverte à tous et non plus à un petit nombre de privilégiés.

Mon développement a été renforcé par les restrictions du HCSF!

Là où les banques de dépôt ne peuvent plus financer, les banques foncières elles n’ont pas changé leurs critères et étoffent leurs produits.

3/J’ai démocratisé les banques foncières

À chaque banque sa clientèle

Chaque banque à sa typologie de client cible. Tout comme nous consommateur, si j’ai des revenus modestes je n’aurais pas l’idée de pousser la porte de la Barclays. Dans ce cas précis, on est conscient que cette banque est élitiste, mais il peut être plus délicat de connaître la clientèle cible pour la BNP, LCL ou même la Banque Postale (vous seriez étonnés des réponses 😀) Je te ferai une newsletter spéciale banques prochainement.

Avec ces connaissances tu vas gagner du temps et tu iras droit au but.

“Il est primordial de connaître son adversaire pour se battre à armes égales”

Si malheureusement aucune des banques ne te correspond et ne souhaite pas te financer, il faut passer à la vitesse supérieure LES BANQUES FONCIÈRES.

Elles aussi ont leur clientèle cible mais elles sont bien plus ouvertes sur beaucoup de critères comme celui de l’endettement qui peut aller jusqu’à 40% avant opération ou encore pour un financement d’une résidence locative (RL) financer jusqu’à 25 ans à 110% même en société.

4/Le financement

Plusieurs points sont incontournables et classiques pour toutes les banques :

Ta situation personnelle:

Ton job

Situation familiale (très important pour calculer le reste à vivre minimum)

Ton projet avec sa rentabilité sur une base de location meublée longue durée, cela rassure la banque de prendre un revenu stable et régulier.

L’endettement (entre 33 et 35%) / 40% pour les foncières

La typologie de client, chaque banque aura son propre mode de calcul d’endettement avec son taux de pondération (en général c’est 70% mais ça peut être variable) ou encore son reste à vivre (en général le reste à vivre c’est 1 200 € pour une personne seule, 1 900 € pour 1 couple et 250€ par enfant supplémentaire mais c’est aléatoire).

La banque va regarder le scénario le plus pessimiste avec une LLD (location longue durée), ce qui ne t’empêchera pas de faire du LCD si tu le souhaites.

Les comptes bancaires doivent être au top

Pas de découvert même autorisé

Pas d’ATD (avis tiers détenteur)

Pas de saisie sur compte

Pas de transaction trop élevée ou récurrente (sauf crédit avec justifs)

Éviter les chèques

Ne dépanne personne financièrement (on vous demandera toujours des justificatifs et ça éveillera des soupçons même si tu es de bonne foi)

Pas de jeux d’argent (casino, courses, PMU, FDJ)

Prélèvement site pornographique (surtout si vous êtes en couple)

etc..

5/La mise à nue

Tous tes comptes seront épluchés

Pas une ligne de ta vie bancaire ne va y échapper, le banquier ou l’analyste du pôle va tout éplucher et te demander de rendre des “comptes” sur ce qui est a ses yeux suspect ou bancale.

Je te conseille avant toute demande de crédit (sur 3 mois) d’éviter de faire ou d’encaisser des chèques, de faire des virements en famille ou amis, de procéder à des remboursements ou en recevoir…

Moins la banque aura de questions à poser sur le dossier mieux c’est. Attention une question peut en amener une autre et les “fouilles” peuvent être intrusives.

Je te conseille de ne jamais trop parler, réponds aux questions que l’on te pose. Même si tu es de bonne foi, tu peux donner une information qui ne conviendra pas et peut anéantir tous tes efforts.

Si tu souhaites faire “disparaître” un compte il ne faut aucun virement de ton compte courant vers ce compte même pas 0,01ctm, il ne faut rien de visible sur les 3 derniers mois ni sur le relevé de compte du mois de décembre N-1 (année précédente).

Attention aux idées reçues :

Dire que l’on est hébergé réduit le taux d’endettement. Eh bien NON un loyer fictif te sera attribué environ 600€ mais là encore c’est changeant en fonction de la banque.

Comment la banque va analyser ton dossier ?

Il y a 2 écoles : les banques de dépôt et les foncières.

Banque de dépôt :

- Apport obligatoire minimum 10%

- 33% d’endettement HA 35% avec AC après opération

- Sur 20 ans pouvant baisser à 15 ans en SCI avec un apport entre 10% et 30%

Banques Foncières : elles financent principalement les investissements immobiliers et donnent la possibilité à ceux qui le souhaitent de renouveler les opérations régulièrement.

Endettement 40% AVANT opération

Regarde le patrimoine net s’il y en a

Financement sur 25 ans même en SCI

110% (sauf en SCI à l’IR avec un financement à 100%)

Calcul en différentiel post-opération

Lors d’une acquisition, en fonction de la façon dont tu vas l’acheter (nom propre ou en société) le montant du prêt peut être différent ainsi que sa durée.

Avant de commencer à prospecter des biens, afin de perdre le moins de temps possible il est primordial de procéder à l'élaboration d’une stratégie d’investissement avec un professionnel en investissement immobilier, cette stratégie doit comprendre bien évidemment le financement mais aussi comment te structurer sans oublier la fiscalité.

Ayant commencé à investir dans l’immobilier par hasard, il est bien évident que je n’avais pas fait d’étude sur la fiscalité (je ne savais même pas ce qu’était un séquestre à mes débuts..). Jusqu’au jour où j’ai reçu mon avis d’imposition qui me demandait plus d’argent que ce que je gagnais avec mes revenus fonciers… Il a fallu que je revoie ma copie et faire un arbitrage afin de devenir rentable et ne plus être une vache à lait pour l’état.

Mais attention un montage trop complexe peut faire peur aux banques, garde une logique d’investissement accessible à tous.

6/EXEMPLE DE FINANCEMENT

Banque de dépôt VS Banque foncière qui va remporter le match ?

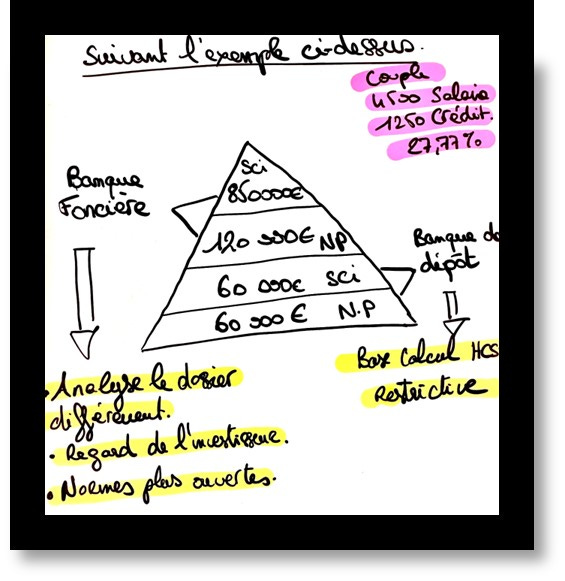

Mr et Mme ont 4 500 € de salaire

Le crédit de la résidence principale 1 250 €/ mois

Achat du bien 280 000€ en 2011- valorisation 2023 : 420 000€ - capital restant dû 125 000€

Aucun autre crédit

Taux d’endettement 27.77%

Banque de dépôt

Nom propre:

Pour atteindre 33% d’endettement nous avons une enveloppe de 1 485 €

Il reste une capacité de crédit mensuel 235€ (1 485 € - 1 250 €)

Il faudra prendre en compte les revenus fonciers futurs.

Avec une mensualité de 235€ sur 20 ans à un taux de 3.5% le montant emprunté serait de 40 000€ hors revenus fonciers, qui pourrait donner une capacité approximative de : 60 000€?

Après cette opération vous ne pourrez plus investir en nom propre.

SCI:

Si la société n’est pas encore existante le montant sera le même qu’en nom propre sauf si la banque ne finance que sur 15 ans.. 60 000€

Le financement sera de 60 000€ en nom propre ou en SCI

Banque Foncière

Nom propre :

Pour atteindre 40% d’endettement nous avons une enveloppe de 1 800 €

Il reste une capacité de crédit mensuel 550€ (1 800 € - 1 250 €)

Il faudra prendre en compte les revenus fonciers futurs.

Avec une mensualité de 550€ sur 25 ans à un taux de 3.5% le montant emprunté serait de 105 000€ hors revenus fonciers, qui pourrait donner une capacité approximative de 120 000€

Le financement sera de 120 000€ en nom propre

SCI - SARL de famille - SAS - SASU

Ici nous regardons le patrimoine net quand il y en a* :

420 000 - 120 000 = 300 000€

300 000 / 60 = 5 000 €

Les 5 000 € deviennent le montant maximal de la future mensualité possible.

En fonction des taux nous allons avoir un montant de financement plus ou moins élevé.

Financement sur 25 ans taux 5%

Montant du financement 850 000€

Le financement sera de 850 000€ en Société

Après cette opération vous pourrez continuer à investir puisque le calcul sera en différentiel…

*Si vous n'avez pas de patrimoine net vous pouvez vous faire financer en société “SCI” mais votre endettement personnel doit est obligatoirement inférieur à 35% avant opération.

Le match est remporté par la banque foncière

7/ Conclusion

La conclusion pour moi est assez évidente. Si ton souhait est de te professionnaliser dans l’immobilier dit “patrimonial” il est assez judicieux d’investir avec une banque foncière qui a une ouverture d’esprit d’investisseur, qui donne la possibilité de renouveler les opérations tant que le bien est rentable et dégage du cash-flow mensuel.

En revanche si tu souhaites faire de l’achat revente ou une activité de marchand de biens, la banque de dépôt restera ta meilleure alliée même si elle prête moins et demande plus d’apport.

Voilà, c’est tout pour aujourd’hui ❤️.

Marlène

_

👉 Si tu veux faire partie des prochains sponsors de cette newsletter, tu trouveras toutes les infos en cliquant ici.

Bonjour Marlène,

Tes informations sont toujours claires et très instructives.

Merci